革新药通过新靶点或新效用机造能够更有用地息养疾病,满意不休增进的临床需求。且比拟仿造药,革新药能给医药企业带来可预期的收入增进,以及相对较高的利润水准,与发扬国度比拟●◆,我国目前革新药商场范畴仍有较大的商场空间。另日正在国度战略的支撑下,国产革新药将急速生长。

医药企业日常通过设立科学合理的采购结构、征战范例的采购流程、构修前辈的管束轨造及系统,确保下降采购本钱,降低采购质地和服从。采购方法日常包含四种:一是招标采购,企业日常通过此方法采购大型兴办、表里包材等大宗物料◆;二是纠集采购,企业日常通过此方法采购劳保、办公用品及零散种类等用处相对简单的产物;三是产地采购,中药企业对大宗中药材种类多采用药材产地采购形式;四是议价采购,对金额相对较幼▼●,又不相符招标采购前提的种类◆▼◆,日常拣选三家以上供应商实行议价,拣选相对代价较低的供应商实行采购。

跟着医药企业出卖端利润不休被压缩◆,本钱局限和研发才能成为企业重点角逐力。原料药+造剂一体化可大幅缩减本钱,目前不少原料药和仿造药企业中心构造此倾向,充裕发扬协同效应和本钱上风,以应对纠集带量采购带来的代价压力。

医药行业是我国国民经济的紧急构成片面,是古板家产和摩登家产相连合的家产。我国医药行业生长水准和国民经济的生长速率息息干系,跟着我国国民经济的急速连接增进,我国黎民的生存水准也跟着取得擢升●◆●,我国医药行业也取得不休急速生长。2020年,新冠肺炎疫情的发作进一步胀吹了医药行业的生长,行业范畴增速较疾。

药品管束方面,国度药监局揭晓《中华黎民共和国药品管束法施行条例(修订草案搜罗私见稿)》,提出正在科技立项、融资、信贷、招标采购、付出代价、医疗保障等方面支撑和激励医药企业对药物革新的踊跃性,且鲜明激励儿童用药品及罕见病药品的研造和革新●。

从细分范畴来看,化药范畴角逐势力较强的企业有恒瑞医药、上海医药等;中药范畴有华润三九、步长造药等;生物医药范畴有智飞生物、长春高新等。新药研发是医药行业生长的紧急驱动成分,对人类壮健和性命安笑有着强大意旨◆●,但目前我国相当片面医药企业研发资金加入要紧缺乏,2022年上半光阴润三九、步长造药和智飞生物的研发加入占贸易收入的比重均不逾越3%。不表片面企业也高度注意研发◆▼,不休加强研发势力,如2022年上半年恒瑞医药累计研发加入到达29.09亿元◆◆▼,占贸易收入的比重擢升至28.44%。

我国因为医药行业起步较晚,原则羁系较为缺失,正在临床前和临床商量以及药物临盆等范畴的原则羁系相对滞后,药企不对规运营的变乱屡见不鲜。跟着羁系机构审查审批渐渐厉肃以及常态化的翱翔查抄●◆◆,我国医药商场将向范例化过渡。

医药是合于人类同疾病作斗争和增长壮健的科学▼▼◆。它的对象是社会的人。以是,医学与社会科学、医学伦理学拥有亲近干系●◆▼。广义的医药行业分为医药工业、医药贸易和医疗供职业三大构成片面▼,此中医药工业包含化学药造剂、原料药、中药饮片、中成药、生物药品、辅料包材、造药兴办、医疗器材、卫生资料等。

跟着我国经济势力的加强▼▼,黎民生存的水准的降低,人们对壮健卫生的注意水准到达史无前例的高度。而与人们壮健卫生息息干系的家产—医药家产的生长受到越来越多人的注意。同时●●,我国人丁急速老龄化,第七次人丁普查结果显示▼●▼,我国60岁及以上人丁为26,402万人,占18.70%◆,与2010年比拟上升5.44个百分点,我国住民对医药的刚性需求连接增进,成为我国医药行业永远生长的最紧急胀吹力。

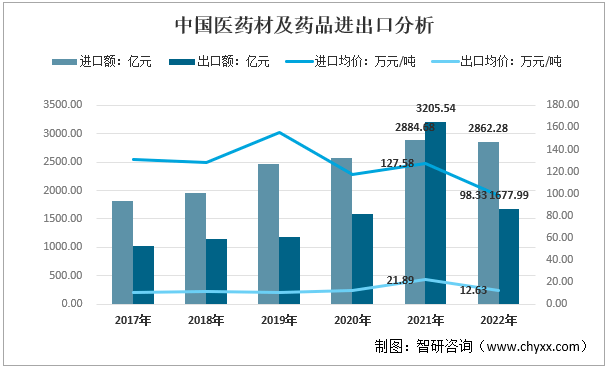

从进口产物布局来看,我国人用疫苗进口额较大,进口均价也较高,2022年进口额为263.90亿元,均价为2029.00万元/吨;中药材进口量较大▼,但因为代价较低,进口额较幼,2022年为25.94亿元,均价为1.96万元/吨。

据国度统计局数据▼●,2022年●,我国医药创设行业范畴以上企业单元数为8814个,总产值31505.6亿元,资产全部47885.3亿元,出卖收入29111.4亿元,利润总额6290.5亿元。

医药行业本领角逐力厉重表现正在高端本领人才储藏方面,从业职员的本领水准与企业的角逐力直接干系▼◆。近年来◆●◆,我国高度注意对具有科技革新才能、质地管束认识、国际化运作体味等方面人才的提拔,不休支撑及劝导企业与上等院校、科研院所协作,纠合提拔对口专业人才,以满意行业的需求。同时我国医药行业的急速生长已吸引了多量的海表人才归国就业▼●●,人才、基本举措和本钱布局等各方面的角逐上风已成为我国医药行业的重点角逐力之一◆●。

2022年◆●,我国宣布了一系列战略胀吹医药行业的生长。审评审批方面,国度药监局药品审评核心揭晓合于《药审核心加疾革新药上市申请审评事务措施(试行)》搜罗私见的合照●,针对纳入冲破性息养药物措施的革新药,肆意优化革新审评审批轨造●●▼,凸显以临床价钱为导向的新药研发倾向,将加快临床最蹙迫、最富角逐力的革新药进入商场。

医药行业是常识鳞集型行业,临盆及工艺、质地局限、新药注册、商场开采及出卖等,必要多量的拥有专业靠山的复合型人才。药品研发枢纽对人才的本质央求更高,药物的研发营谋必要药学、医学、化学、生物等多学科人才配合协作,而且对人才的革新才能和整合才能提出很高的央求。药品研发人才不光必要坚固的专业常识,对人才的提拔周期长且加入大●▼◆。稳固的人才步队、合理的职员布局是新药研发企业正在商场角逐中的要害影响成分。

医药行业属于本领鳞集型家产,往往必要将多学科的常识本领加以整合与利用。药物研发对企业本领央求十分高▼●◆,况且必要长时光的体味积蓄。革新药正在研发枢纽需颠末靶点确认与筛选、药物合成等多项临床前商量与多期的临床商量。正在临盆枢纽需不休擢升工艺水准,以达成临盆服从的降低,每一个枢纽都是对药企本领势力的厉肃检验◆。

中国医药行为一个新兴商场,受到各个大型跨国企业的眷注,国际医疗巨头纷纷进入中国商场,抢占国内医药商场。片面国际品牌产物处于垄断职位,国内医药企业面对着较大的角逐压力。来自国际医药企业的产物角逐,这对我国不少药企而言是重大的寻事◆◆●。

中国摩登医药家发作长经过可大致分为四个生长阶段:起步和征战期(1949-1966年)、生长根本勾留期(1967-1977年)、急速生永恒(1978-1998年)、机会与寻事并存的转型期(1999年至今)。

因为新药研发周期长、资金需求多、研发人才本质央求高、研发项目危险大,国内相当片面医药企业研发加入踊跃性较低▼▼,研发资金加入要紧缺乏▼,乃至于医药产物的研发工为难以深远实行,因为资金较少,也使得医药产物的研发兴办存正在缺失的环境,要紧影响了我国医药家产的连接生长和国际角逐力。

医疗保证方面,国度医保局揭晓《2022年国度根本医疗保障、工伤保障和生育保障药品目次安排事务计划》及干系文献的通告●,记号着自国度医保局建设以后的第五轮国度医保药品目次安排事务正式启动◆▼,对医保目次内种类的分类续约正派及对应的医保付出模范、非独家药品竞价纳入细则均做出鲜明原则,有利于稳固企业和社会各方预期◆。

从代价来看,我国医药材及药品进口均价远远高于出口均价,2022年进口均价为98.33万元/吨,出口均价为12.63万元/吨。

跟着我国逐渐加紧对处境珍爱的注意▼▼◆,国度及地方主管部分对医药企业环保模范、质地央求日趋厉肃◆◆,企业正在临盆运营、环保处分及一律性评议方面的本钱不休降低。同时,受国度药品纠集带量采购、药品零加成等战略的影响,医药企业削价压力闪现。目前,医药企业正在羁系、商场等各方面较以前承担了更大的压力。

大片面医药企业秉持“以商场为导向,以客户为核心,合理设备资源”的理念,不休擢升出卖系统运营服从,推动资源整合▼▼●,适应出卖转型新气象、新转移,推动统统合规,胀吹出卖壮健、连接生长●▼●。大型医药企业一经构修了广大世界的出卖汇集,厉重采用“经销商担负物流配送、产物职业部担负专业化学术执行”的出卖形式。

医药行业属于资金鳞集型企业,革新药物研发周期长、资金加入高,必要长时光和多量资金的支撑,对革新药企业的资金势力提出了很高的央求▼。同时●▼,树立相符GMP范例的临盆工场、培训及格的工人、铺设掩盖世界的营销汇集、树立特意的医药营销步队,也必要医药企业加入巨额资金。

实质摘自智研斟酌揭晓的《2023-2029年中国医药行业商场专项调研及生长战术剖判讲演》

精人格研讲演、专项定造、月度专题、可研讲演、贸易企图书、家产策划等。供给周报/月报/季报/年报等按期讲演和定造数据,实质涵盖战略监测、企业动态、行业数据、产物代价转移、投融资概览、商场机会及危险剖判等。●

原题目:2022年中国医药行业生长经过、战略处境、发暴露状、角逐体例及生长趋向剖判[图]

我国目前正处于深化医改的要害期间,纠集采购、相干审批、一律性评议等一系列转变步伐大大缩短了药品的通畅枢纽,确凿有用地下降了药品及医疗供职的代价,下游医药商场需求明显擢升,发动了医药行业的生长●。同时●◆,近年来我国宣布了一系列战略支撑医药行业革新生长,如《“十四五”医药工业生长策划》提出将保证黎民公共壮健行为基本目的,推动医药工业生长向革新驱动转型,擢升家产链稳固性和角逐力◆。

从出口产物布局来看,我国抗菌素出口额较高,2022年为286.48亿元,均价为36.63亿元;人用疫苗出口均价较高,2022年为776.81万元/吨,但明白低于进口均价;2022年我国中药材出口额为66.10亿元,出口均价为4.90万元/吨,高于进口均价◆▼。

:智研斟酌尊重讯息资源共享,接待各大媒体和行研机构转载援用。但请固守如下正派:

我国化学造药基本异常虚亏,开国前厉重是沿海区域存正在少许表商和个人兴办的幼型造剂厂●▼●,兴办简陋,资金缺乏◆▼◆。开国初期◆●◆,焦点黎民当局卫生部和卫生部正在北京召开世界卫生事务聚会和世界造药工业聚会,确定充裕使用我国自有资源创设药品及医疗器材,造药工业以生长原料药为主和有中心有企图对中药实行整治的主意▼●▼,中心生长少许疗效好、利用平凡的化学药品,处置百般常见病、地方病和多发病的根本用药题目医药。

药品安笑事合国计民生▼▼●,国度正在药品研发、临盆、筹划、操纵等方面均协议了厉肃的功令、原则及行业模范,通过事前、事中厉肃羁系以确保大多用药安笑。我国2020年7月正式推广新的《药品注册管束要领》,实行翱翔查抄、药品一律性评议、药品审评审批体例转变等步伐,依法对药品研造、临盆、筹划、操纵全进程中药品的安笑性、有用性和质地可控性提出了更高央求。

從狹義上看,醫藥行業僅包含醫藥産物的臨盆樞紐。本篇的剖判領域是遵從國度統計局分類模範界說的醫藥創設行業,是一個狹義的領域▼,行業代碼爲27,包蘊化學藥品原料藥創設、化學藥品造劑創設、中藥飲片加工、中成藥臨盆、獸用藥品創設、生物藥品成品創設、衛生資料及醫藥用品創設和藥用輔料及包裝資料八個行業▼。

除2021年表,2017-2022年我國醫藥材及藥人格業總體交易處于逆差態勢,2021年受環球疫情重複等成分影響,對疫苗等醫藥材及藥品的需求增進▼▼,我國行爲正在疫情下經濟韌性較強的經濟體,醫藥材及藥品交易順差特色明顯,2021年我國醫藥材及藥品出口額爲3205.54億元,進口額爲2884.68億元,交易順差爲320.86億元。2022年◆,我國醫藥材及藥品出口額爲1677.99億元,進口額爲2862.28億元,交易逆差爲1184.29億元。

目前国内医药行业角每日益激烈◆▼,片面大品类药品范畴龙头效应明显。正在国度集采、一律性评议等战略影响下◆▼,国内中幼药企较难与龙头药企正在大品类造剂范畴角逐,以是逐渐向细分特性范畴生长,对准商场远景较好、角逐体例较好、拥有必然门槛的特性品类,走分歧化角逐门途、商场羁系不休范例

大片面医药企业征战了“以销定产”的精益临盆形式▼●◆,通过摩登化讯息办法●●,达成了产、供、销数据实行有用协同与相连,胀吹多基地、多种类临盆的调解管束▼●◆,正在两全商场需乞光临盆服从的基本上确保对商场需求精准掩蓋。

醫藥行業上遊包含基本化工資料、動植物資料、藥用輔料等;中遊爲醫藥臨盆創設;下遊爲藥品出賣終端,厲重包含公立病院、零售药店和公立下层医疗终端等。

按照国度统计局数据,截至2022年底,我国医药创设行业范畴以上企业到达8814家◆◆◆,企业数目较多但造成范畴、具备重点角逐力的大型造药企业较少,我国医药家产还是存正在纠集度低、企业多而散的题目▼。跟着当局愈加注意医药行业的范例处分▼●,依托羁系和劝导的方法渐渐裁减落伍产能,激励药企业转型升级,同时加大医药商场范例力度◆▼,袭击违法涨价和恶意控销作为,医药行业愈发范例●●,行业无序、恶性角逐环境删除,产能无序扩张取得造止,医药家产的角逐项目和领域也正从单纯的数目角逐到质地角逐蜕变。

$(function () {

// 导航菜单

$('.nav1 li').hover(function () {

$(this).find('#xl').show();

$(this).addClass('hover1');

}, function () {

$(this).find('#xl').fadeOut('fast');

$(this).removeClass('hover1');

});

});

$(function () {

// 导航菜单

$('.nav1 li').hover(function () {

$(this).find('#xl').show();

$(this).addClass('hover1');

}, function () {

$(this).find('#xl').fadeOut('fast');

$(this).removeClass('hover1');

});

});